从TME、字节系到网易云,有声市场的巨头抢滩战

2020年,国内在线音频市场空前拥挤。

从喜马拉雅、荔枝、蜻蜓FM、懒人听书等老牌平台,到猫耳FM、克拉克拉等垂类音频平台,再到TME(酷我畅听)、阅文集团(阅文听书)、网易云音乐、字节跳动(番茄畅听)、快手(播客类产品 皮艇)等巨头入局,有声市场开启了“大乱斗”模式。

近日,克拉克拉(前身为红豆Live)对外发布了新产品“漫播”,将有声市场进一步细分,垂直开发广播剧内容,平台上拥有《鬓边不是海棠红》《针锋对决》等IP作品。但这在近几年的有声市场上已经不算稀奇,据不完全统计,目前有声市场上主要平台已经超过20家,其中IP大户与人民币玩家不乏少数。

(长音频赛道部分平台;QQ音乐、酷狗音乐也有长音频内容,并未统计在内;用户数据部分来自易观千帆、Quest Mobile等;)

从长音频平台、音乐平台到直播平台,市场上梯队分明,可以明显感受到,新老平台呈现两股对抗势力,传统头部平台如喜马拉雅、荔枝等已经从前期的用户积累走向商业变现,而新入局的酷我畅听、番茄畅听等平台着巨头支撑,来势汹汹,迅速收割内容版权,企图画野分疆。

《中国网络音频行业研究报告》预计2020年网络音频行业市场规模达272.4亿元,用户规模将达5.42亿。有限的市场与耳朵,在线音频市场的巨头之争,无疑是一场排位赛。

“三强”在前,TME、字节到网易云等能否搅动风云?

互联网世界始终是一个以巨头为中心运行的世界。如果将2012年-2017年的5年时间视为国内音频行业的第一波高峰,喜马拉雅、蜻蜓FM、荔枝等音频平台陆续崛起,确立行业“三强争霸”格局,而2020年酷我畅听、番茄畅听等的横空出世,就意味着巨头正式进入互联网资本巨头正式参与音频市场,鲶鱼入场,风云变化。

而现在值得思考的问题是,巨头们需要多久才能打破现有格局?

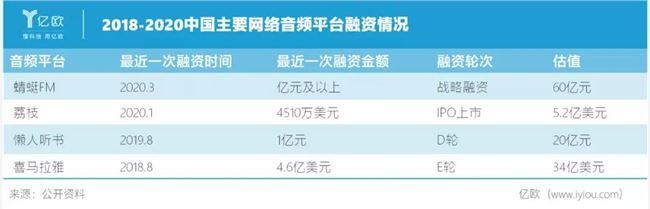

目前国内网络音频市场格局一家独大,喜马拉雅处于第一梯队,用户数突破6亿,活跃用户人均收听时间超过170分钟,占领市场上70%的畅销书有声版权,以广告、内容付费、直播和会员四大业务完成变现。《2019年中国网络视听发展研究报告》显示,喜马拉雅的在国内的用户渗透率达到了62.8%。

荔枝、蜻蜓FM、懒人听书则在第二梯队。荔枝今年1月成功赴美上市,成为“在线音频第一股”,并首次曝光财报数据,财报显示其音频娱乐(即虚拟礼物打赏)收入占比约为98.63% ,成为主要营收支撑,这已经显示出荔枝的有声书与广播剧等内容已经让位给音频直播。

蜻蜓FM与喜马拉雅模式类似,平台构建PUGC内容生态,邀请高晓松、张召忠等KOL和自媒体人入驻平台发展其播客体系,但是不管是PGC版权内容布局,还有UGC内容孵化,乃至内容付费收入,蜻蜓FM都相对逊色。2018年蜻蜓FM有50%的收入来自于付费内容,而2017年喜马拉雅知识付费营收占比已经超过了一半。

懒人听书则背靠阅文集团,专注于有声阅读领域,以PGC的书籍类长音频吸引用户,2018年懒人听书付费内容收入占比已升至70%,达2.5亿元,用户月消费率近7%。

而这头部的四大平台,完成了用户市场分割。根据易观千帆数据,2020年5月喜马拉雅的MAU为9937万人,懒人听书、蜻蜓FM、荔枝分别为4332万、2216万、1798万。

剩下的企鹅FM、考拉FM、猫耳FM、克拉克拉等则被归为第三梯队。第三梯队中,有一部分垂类平台,如猫耳FM垂直于ACGN内容,内容包括有声漫画、广播剧、电台等二次元及泛二次元的声音内容,2018年猫耳被B站以10亿价格收购,被视为B站进击有声市场的信号,目前猫耳FM用户情况如何并没有透露,但2019年Q4B站财报显示,2019年Q4哔哩哔哩动漫、猫耳FM的合计MAU为750万。

实际上,市场格局已经稳定,这就让新玩家的介入显示十分抢眼,其中TME、字节跳动、网易云音乐等的布局都带着几丝“敲山震虎”的意味。

仅今年而言,TME成立酷我畅听,半年时间里迅速发力平台PGC内容,内容合作方从阅文集团、纵横中文网、中文在线等头部网文平台,到快看漫画、有妖气等头部国漫平台,平台还布局独家自制内容,目前酷我畅听平台内容包括有声小说、评书相声、戏曲、历史等多个品类。而这个新平台,成为TME发力长音频市场的重器。

字节跳动则结合旗下番茄小说推出番茄畅听,将番茄小说中的正版小说,以音频的形式播放出来,同时采用了AI真人主播的声音。显然,番茄畅听与TME酷我畅听的意图并不相同,它无意全面深入有声世行,而是借助番茄小说的免费阅读势头,以有声内容延长小说内容的开发变现链条,也像是字节跳动对外界的防御措施,在数字阅读与在线音频紧密结合的市场环境下,番茄小说有了番茄畅听,不至于在有声市场无立足之地。

网易云音乐9月份成立了“声之剧场”,主打年轻IP改编的广播剧与有声书。这或许是网易云音乐巩固平台社交生态的方式之一,但相比其它平台大规模的版权收割与内容建设,网易云音乐的长音频内容布局带着一点试水的性质,目前该剧场包括《江东双璧》《骷髅幻戏图》等作品,IP版权并不多。

虽然新玩家半路杀出,背后有着巨头支撑,但是盘子增速比选手增速慢,赛道上选手众多,想从领先者手里撬动用户,并不容易。

版权、主播声优、资本……有声市场的资源抢夺战

现在有声市场面临的问题或许是资源分配问题。目前长音频平台的竞争可以分为两部分,一部分是UGC模式,这一部分关键在于平台社交互动体系、社区生态建设等,音频直播成为各大平台的重要发力点,荔枝、克拉克拉等就是依靠音频直播市与互动保证用户活跃与平台收入,而这保证UGC内容的竞争力,主播就成为了关键资源。

另一部分则是平台PGC长音频内容,这一部分取决于平台的IP版权与内容制作能力,而版权内容与上游网文、漫画等平台直接相连,所以各方互联网玩家入局长音频赛道,能在有限的成本里获得更多的上游内容提供商,就拥有更多底气。喜马拉雅成为行业领头羊,有声书市场份额一度达到85%。

于是在赛道玩家日益增多的情况下,版权IP、主播声优乃至资本都成为了紧缺资源。从IP内容来讲,随着国内内容市场版权意识的成熟,各平台IP有声书版权成本日益增加,头部IP授权也越发谨慎,几家平台哄抢一部作品、平台疑似侵权等情况并不鲜见。

如腾讯系平台拥有《盗墓笔记》版权,周建龙版《盗墓笔记》在喜马拉雅、蜻蜓FM等下架,在QQ音乐、酷我畅听等平台上线。而此前喜马拉雅还因在未经授权的情况下平台上出现《斗罗大陆》《如懿传》等有声书作品而陷入侵权风波。

同样的情况也出现在主播、声优资源上。近两年各大平台都推出了自家的主播扶持计划,如喜马拉雅的万人十亿计划、喜乐计划、直播春生计划,荔枝的回声计划,酷我畅听的百亿声机·主播全薪计划等,旨在收割头部主播资源。今年9月驴蛋先生、神彩飞扬、京城人文君、Fmt8可乐姐姐等百余名头部音频主播宣布跳槽喜马拉雅,转战酷我畅听,一度引起行业热议。平台增加,主播可选项更多,这样让市场出现形成僧多粥少的局面,孵化新主播固然重要,但是头部主播的争夺也不可避免。

而在声优资源上,则是出现高度重复。熟悉广播剧的用户已经发现,729声工场、北斗企鹅、冠声文化、光合积木、边江工作室等已经是各大平台头部广播剧背后的常客,“声优都是怪物”,不管换了几个平台,大家都在同样几个人的声音下感受幸福。

从版权、主播等资源往上倒溯,最终平台发展一切都需要落在资本上。2018年以后有声市场上热钱减少,头部平台融资减少,腰尾部平台情况更加严峻。数据显示,2018年以前喜马拉雅、蜻蜓FM、懒人听书、荔枝FM等头部平台融资达到超过20起。

如喜马拉雅累计进行过八轮融资,估值为240亿元,背后的投资方包括腾讯投资、小米科技、京东数科、春华资本、华泰证券等机构,但2018年至今,头部主流有声书平台的融资案例为4起。

同时平台还存在商业变现问题,荔枝上市之后“亏损”成了一个关键词。2020年上半年荔枝处在亏损中,二季度荔枝运营亏损为2500万元,较去年同期的4810万元收窄48%,较上一季度的4770万元收窄47%。作为领头羊的喜马拉雅,公开资料显示,2017年净亏损1.08亿元,至今能否上市悬而未定。

如今的情况,新玩家们也是在老玩家的基础上加码布局,说后来者将撼动前辈们的江山似乎还为时过早,即便新玩家有巨头资本支撑,在IP版权与内容制作上更有冲击力,为有声市场带来新的可能,但是市场格局、资源与用户习惯在短时间内不会轻易改变。走前辈已经走过的路是无法看见新风景的,开发新的路径才会看见新的未来。

- 1bat的大数据(BAT的大数据来源)

- 2三星s8屏幕上端2(三星s8屏幕上端2个按键)

- 3三星屏幕坏了如何导出(三星屏幕摔坏了如何导出数据么)

- 4红米3x怎么关闭自动更新(红米k40s怎么关闭自动更新)

- 5微信上防止app自动下载软件怎么办(微信上防止app自动下载软件怎么办啊)

- 6押镖多少钱(押镖一个月有多少储备金)

- 7瑞星个人防火墙胡功能(瑞星个人防火墙协议类型有哪些)

- 8cf现在等级是多少(cf等级2020最新)

- 9老滑头多少条鱼(钓鱼老滑头有什么用)

- 10WPS自动调整语法(wps如何修改语法)

- 11dell控制面板防火墙(dell的防火墙怎么关闭)

- 12丑女技能升多少(丑女技能需要满级吗)

- 13智能家居系统怎么样(智能家居系统好吗)

- 14戴尔屏幕(戴尔屏幕闪烁)

- 15y85屏幕信息(vivoy85息屏显示时间怎么设置)

- 16魅蓝note3屏幕出现方格(魅蓝note屏幕竖条纹)

- 17v8手指按屏幕(触屏手指)

- 18金为液晶广告机(液晶广告机lb420)

- 19三星显示器怎么校色(三星显示器 调色)

- 20hkc显示器dvi音频(hkc显示器有音响么)

- 21康佳液晶智能电视机(康佳液晶智能电视机怎么样)

- 22做液晶画板电脑(做液晶画板电脑怎么操作)

- 23液晶屏极化现象原理(液晶屏极化现象原理是什么)

- 24企业网络安全防火墙(企业网络防护)

- 256splus黑屏屏幕不亮(苹果6s plus屏幕突然黑屏)

- 26充电导致屏幕失灵(充电导致屏幕失灵怎么办)

- 27超极本屏幕旋转(笔记本电脑屏幕旋转,怎么转过来?)

- 28igmp防火墙(防火墙配置ipv6)

- 29荣耀王者多少经验(王者荣耀经验多少一级)

- 30lol老将还剩多少(qg老将)