支付宝相互宝有必要加入吗(有1亿人用一顿早餐钱“买健康”)

作者:电商君

来源:电商报(ID:kandianshang)

吊打保险公司的产品

说到支付宝,很多人会提到余额宝、花呗、借呗,毕竟使用这些产品的人实在太多了——上至五六十岁的大爷大妈,下至18岁的女大学生。

事实上,支付宝还有一项精品产品——很多人可能不知道,但它却实实在在颠覆了一整个行业,并且跟我们切身利益相关。

没错,我说的就是相互宝。

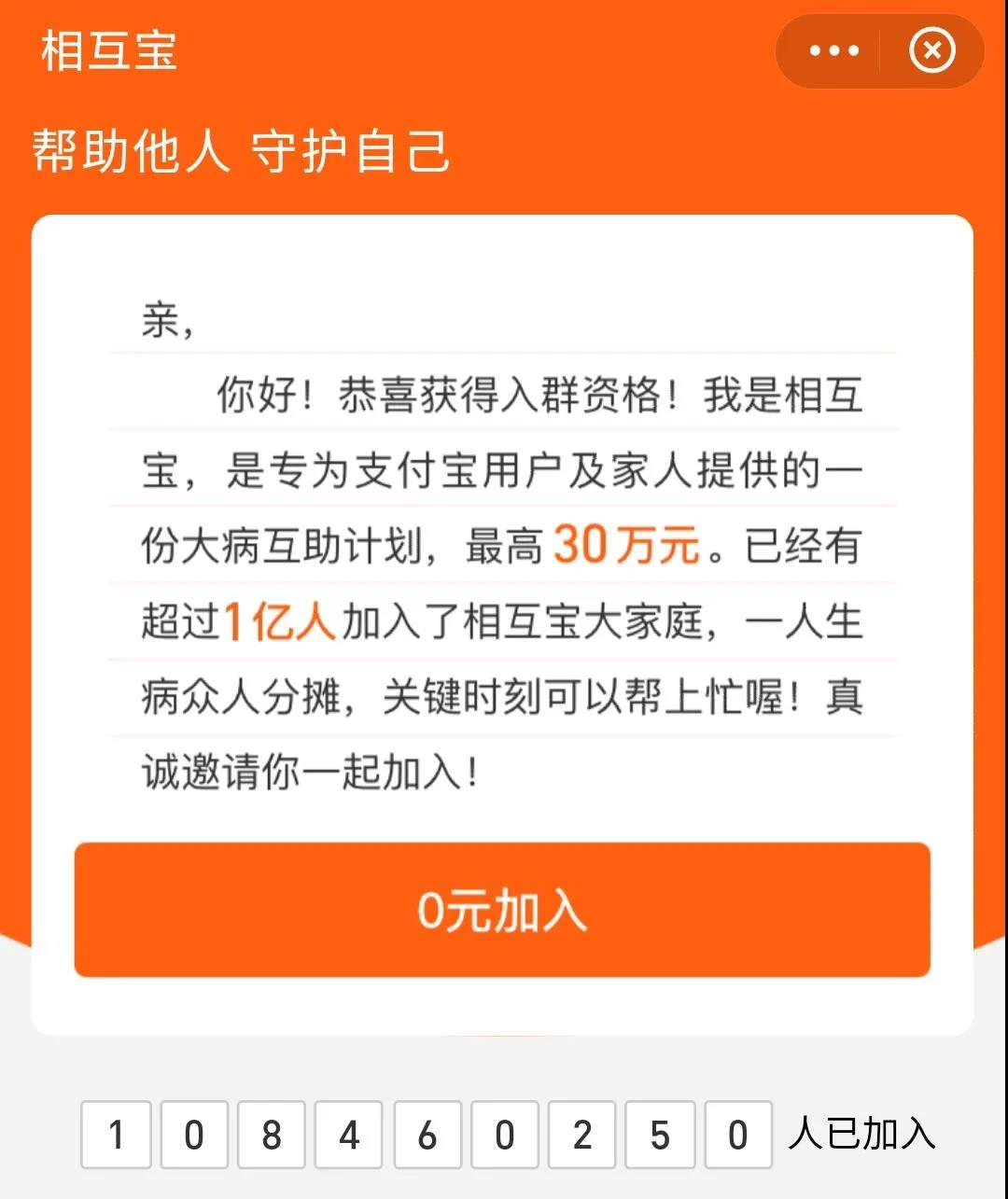

相互宝是在2018年11月上线的一款产品,属于互助计划。

根据“一人生病,众人分摊”的理念,成员加入后,如果得了重大疾病,就可申请获得30万元或者10万元的互助金。每个月的固定时间,相互宝会公示名单和分摊信息,互助金费用由所有成员分摊。

这样既可以帮助用户抵御突如其来的意外风险,还能让用户互助互利,一举两得。

举个形象的例子,就是你公司忽然有人生病了,生病产生的医药费由公司的每一个员工分摊。万一下次你生病了,公司内部也一定会出医疗费,每个员工均分。

目前,相互宝的项目包括大病互助计划,慢性病人群防癌互助计划,老年防癌计划和公共交通意外互助计划,可以说是涵盖到了疾病和意外的方方面面。

相互宝有多厉害呢——花2年时间就走完了保险公司十几年走过的路。

相互宝上线3个月,用户就突破了3000万。上线一周年,用户破了一亿。截至目前,已经有1.08亿人加入了相互宝。

而国内最知名的平安保险,每天都有138万员工在不遗余力地推销保险产品,但旗下最畅销的产品卖了7年,用户数也不过只有2000万。

从这个角度来说,相互宝可以说是只用了短短的2年时间,就吊打了国内的保险公司。

相互宝何以这么受欢迎?

用一顿早餐钱买到30万的保障

主要有三点。

第一,门槛低。

传统保险产品大多有各种要求,比如超出年龄限制的买不了,某些职业买不了,就这些限制就劝退了很多人。

而相互宝最吸引人的一点就是可以“0元加入”,只要你是支付宝用户,且芝麻信用分达标,都可以加入相互宝。从准入价格上来说是零门槛。门槛一低,参与的人自然也多了起来。

第二,价格低。

相互宝的互助金费用低得吓人。同样30万重疾保障,相互宝的全年费用预计不超过100,每个月不超过10块。

就拿最新一期来说,一共有1.05亿人分摊了5.5亿元的互助金,最后每个人要交5块钱。

而我打开平安保险官网,发现官网对于30万重疾险的报价是每年366元,也就是说每个月要交30块5毛。

相较于平安保险,相互宝的价格整整低了5倍,要是你是用户你会选择谁?如果每个月只需要花顿早餐钱就能买到30万的重疾保障,那想必还是有很多用户乐于交钱的。

第三,流程透明。

经过多年的发展,传统商业保险产品已经高度标准化,产品条款和价格都早已经定好。你也不知道它为什么这样制定条例,只有接受和不接受两个选项。

理赔时,用户也居于下风,赔不赔、赔多少是保险公司说了算的。

反观相互宝,每个月都会公布受助人的名额和信息,并以此算出互助金金额。

虽然分摊到每个人头上就几块钱的关系,但起码用户能清晰知道自己为什么要交这个数额的钱。

在1亿人分摊的情况下,没有一个人可以说了算。整个过程是公开透明的。

这就相当于给用户吃了定心丸,增强了用户的信任感。

就这三个特点来说,相互宝就已经能够秒杀很多保险公司了。

对保险的误解,在这里消失了

相互宝之所以价格这么低是有原因的。

相互宝的用户年龄整体偏年轻,30%是80后,28%是90后,也就是说有一半的人年龄都不到40岁。

一般来说人在40岁之后生重病的概率才会逐步提高。而相互宝的用户年龄偏小,没有那么容易生病,所以每个月患病申请互助金的人也就没那么多,互助金数目小,那自然分摊的份额也少。

当然了,随着相互宝用户年龄的增长,患病的人可能会增多,那用户分摊的金额也会增多。

此外,随着相互宝参与人数的增多,救助人数也会大幅增长,最终导致的结果同样是分摊金额的上调。

比如2019年5月份,相互宝第一期、第二期救助人数分别为10人和32人,人均分摊金额只要0.05元和0.13元。而今年10月第二期,救助人数达到3440人,分摊金额也就涨到了5元。

这已经在一定程度上引起了用户的不满。不少相互宝的用户对于这种多达100倍的上涨幅度感到难以理解。而这必然是相互宝要解决的问题。

不过无论如何,相互宝给予社会的价值还是值得肯定的。

一方面,相互宝具有一定的科普作用,能帮助用户激活和强化风险保障意识,增加人们对于保险的接受程度。

很多人不买保险是因为对保险不了解,也没感受到它的好处。而相互宝通过低门槛的参与方式,让不少用户都意识到了拥有一份保障的重要性,继而也更有意愿去深入了解保险。

《金融时报》的一项调查显示,三分之一的相互宝用户表示非常有可能在未来6个月中购买重疾险,在一线城市这个比例更高达55%。

可见相互宝的科普还是卓有成效的。

另一方面,相互宝帮助了无数等着钱救命的患者。上线至今,相互宝已经累计帮助了58504名受助者,累计互助金规模达到89亿元。

这些患者中,有不少人来自于农村。因为文化程度不高,收入不高的原因,他们根本不知道如何买保险给自己添一份保障,也可能买不起。而相互宝低门槛低价格的特性让他们也可以获得一份保障。

结语

电影《我不是药神》里面有一句台词非常出名:谁家没个病人,你能保证你不生病吗?

这幕场景道出了无数中国人的隐忧——就算你今天健健康康的,但难保明天就被病魔纠缠。负担不起的天价医疗费,让多少人落下个倾家荡产的下场。

这个时候,有家互联网公司,能尽力用自己的方式来“治愈”人们,也算是功德无量了。

- 1bat的大数据(BAT的大数据来源)

- 2三星s8屏幕上端2(三星s8屏幕上端2个按键)

- 3三星屏幕坏了如何导出(三星屏幕摔坏了如何导出数据么)

- 4红米3x怎么关闭自动更新(红米k40s怎么关闭自动更新)

- 5微信上防止app自动下载软件怎么办(微信上防止app自动下载软件怎么办啊)

- 6押镖多少钱(押镖一个月有多少储备金)

- 7瑞星个人防火墙胡功能(瑞星个人防火墙协议类型有哪些)

- 8cf现在等级是多少(cf等级2020最新)

- 9老滑头多少条鱼(钓鱼老滑头有什么用)

- 10WPS自动调整语法(wps如何修改语法)

- 11dell控制面板防火墙(dell的防火墙怎么关闭)

- 12丑女技能升多少(丑女技能需要满级吗)

- 13智能家居系统怎么样(智能家居系统好吗)

- 14戴尔屏幕(戴尔屏幕闪烁)

- 15y85屏幕信息(vivoy85息屏显示时间怎么设置)

- 16魅蓝note3屏幕出现方格(魅蓝note屏幕竖条纹)

- 17v8手指按屏幕(触屏手指)

- 18金为液晶广告机(液晶广告机lb420)

- 19三星显示器怎么校色(三星显示器 调色)

- 20hkc显示器dvi音频(hkc显示器有音响么)

- 21康佳液晶智能电视机(康佳液晶智能电视机怎么样)

- 22做液晶画板电脑(做液晶画板电脑怎么操作)

- 23液晶屏极化现象原理(液晶屏极化现象原理是什么)

- 24企业网络安全防火墙(企业网络防护)

- 256splus黑屏屏幕不亮(苹果6s plus屏幕突然黑屏)

- 26充电导致屏幕失灵(充电导致屏幕失灵怎么办)

- 27超极本屏幕旋转(笔记本电脑屏幕旋转,怎么转过来?)

- 28igmp防火墙(防火墙配置ipv6)

- 29荣耀王者多少经验(王者荣耀经验多少一级)

- 30lol老将还剩多少(qg老将)